Son todas aquellas constancias, que

sirven para aprobar la realización de una operación mercantil.

Estos documentos mercantiles se concentran en el

Departamento de Contabilidad, donde el profesional contador obtiene los datos

necesarios para procesar las cuentas y efectuar los asientos contables en los

comprobantes de contabilidad.

Los Documentos Mercantiles permiten

dejar constancia de todas las operaciones mercantiles que se realiza en las

empresas a través de los Documentos Mercantiles Negociables y No Negociables. Permite

a la organización de documento y se hace más fácil el rendimiento de los

negocios.

Cuanto más grande sea la empresa mucho mayor será la

necesidad de usar estos documentos.

Se clasifican en 2 partes: Estos pueden

ser negociables y no negociables.

- Documentos Negociables. Son todos aquellos

documentos que se pueden negociar a través de endosos, descuentos en una

entidad financiera antes de su vencimiento.

- Documentos no Negociables. Son todos aquellos

documentos que sirven de base para los registros en los libros de

contabilidad y a la vez pueden formar pruebas desde el punto de vista

legal.

1.- CLASIFICACIÓN DE DOCUMENTOS MERCANTILES NEGOCIABLES

LETRA DE CAMBIO:

Documento mediante el cual una persona

ordena, a otra que pague a favor de un tercero una determinada cantidad de

dinero.

Sus características son:

1.-

Es una orden de pago.

2.- En su emisión intervienen tres

personas (librador, librado y beneficiario)

3.- Debe llevar la firma del suscriptor.

4.- Cantidad en número

Modelo De Letra De Cambio:

PAGARÉS:

Es un título de crédito que contiene la promesa incondicional

del suscriptor (deudor) de pagar una suma de dinero en lugar y época

determinados a la orden del tomador (acreedor).

Es un documento privado,

suscrito entre personas físicas y/o morales (excepcionalmente con instancias de

gobierno) y se denomina como un Título de Crédito, porque el tenedor (acreedor)

podrá exigir el cumplimiento del pago del pagaré en los términos que están

escritos en el mismo.

¿Qué debe de contener el pagaré?

a) La mención

de ser pagaré, inserta en el texto del documento.

b) la promesa

incondicional de pagar una suma determinada de dinero.

c) El nombre

de la persona a quien ha de hacerse el pago.

d) El lugar y la

fecha del pago.

e) La fecha y

el lugar en que se suscriba el documento.

f) La firma

del suscriptor o de la persona que firme a su ruego o en su nombre.

Adicionalmente al pagaré

se le puede estipular un interés moratorio, mismo que empezará a correr o

cobrarse a partir de que el deudor no pague en la fecha de su vencimiento, así

como también puede obligarse uno o varios avales, mismos que responderán por el

deudor principal en caso de que éste no cumpla con su obligación.

El

aval debe de firmar también el pagaré y en este caso, el acreedor podrá a su

elección exigir el pago del documento al deudor principal o al aval, e incluso

a los dos a la vez, hasta que alguno de ellos pague el importe del documento.

¿Cuáles son las características del pagaré?

Al pagaré, los distinguen,

entre otras, las siguientes características que son importantes que conozcas:

1.- Literalidad. Que se refiere a que la exigencia del pago se va a limitar a lo

que diga el mismo. El documento debe de pagarse en la fecha de vencimiento (o

pagar los intereses moratorios en caso contrario) y la cantidad a pagar debe de

ser la estipulada. Todos los demás arreglos, convenios, prórrogas o “tratos”

que se celebren entre las partes, no surtirán efectos si no son incorporados al

pagaré.

2.- Incorporación. Que se refiere a que los derechos y obligaciones que consigan el

pagaré se encuentran incorporados, adheridos al propio documento y que para

ejercerlos, hay necesidad de que el documento exista y se exhiba.

3.- Autonomía. Que significa que el

pagaré al momento de pasar de una mano a otra, nacerá un nuevo derecho para el

nuevo tenedor. Esto representa que, por ejemplo, Juan firma un

pagaré a favor de Pedro, pero Pedro le endosa o transmite el pagaré a Rosa. La

autonomía es entonces que Rosa tiene el derecho de cobrar el pagaré a Juan,

aunque éste ni siquiera se hubiera enterado de que ella lo tenía y con

independencia también, de “los tratos” que haya tenido con Pedro.

4.- Abstracción. Que se refiere a que el pagaré subsistirá y será exigible

independientemente de la causa que lo generó. Esto es, si el pagaré se firmó

con motivo de la compraventa de un artículo y por razones “XX” no se concretó

esa compraventa, pero ya se había firmado el pagaré y este no es devuelto o

destruido al deshacer el trato, el tenedor (acreedor) podrá cobrarlo

posteriormente y al deudor le costará mucho trabajo salir bien librado de una

demanda mercantil, porque te insisto, el pagaré es un documento que subsiste

por sí mismo. Es el principio y fin de una obligación y no un documento

accesorio o complementario a otro acto jurídico.

5.- Circulación o traslación. Que se refiere a que el pagaré es un documento que puede

circular de mano en mano (como el dinero) y que el acreedor será el último

tenedor (quien lo posee) y podrá exigir su pago aunque el suscriptor (deudor)

no le haya firmado a él el documento. Podrá ser el caso que el deudor ni

siquiera conozca al último tenedor, sin embargo tendrá la obligación de pagarle

a él.

MODELO DE PAGARES:

CHEQUE:

Documento amparado por la Ley Cambiaria y del Cheque,

se trata de un documento ejecutivo que confiere al tenedor (persona a favor de

quién se emite el cheque) la capacidad de actuar judicialmente contra el

librador (persona que lo emite) en el momento de producirse un impago, debiendo

aportar el tenedor tan sólo un documento justificativo de que se ha producido

el impago.

- TIPOS DE CHEQUES:

Cheque postdatado. La fecha de emisión real es anterior a

la del propio cheque. Este tipo de cheque no está regulado por la Ley

Cambiaria, donde se dice que un cheque es un documento a la vista, por lo que

desde el momento en el que nosotros poseemos el cheque podremos hacerlo

efectivo.

Cheque cruzado. Se trata de un cheque con dos líneas

paralelas que cruzan su anverso. Se emiten así para asegurarse de quién es la

persona que lo cobra, ya que se deberá hacer efectivo en la sucursal librada

(si el tenedor es cliente de la entidad), o bien ingresarlo en cuenta si se

trata de un no cliente de la entidad librada.

Cheque para abonar en cuenta. Se cruzan dos líneas paralelas como en

el cheque cruzado, pero dentro se escribe "para abonar en cuenta",

así, sea quien sea el tenedor e independientemente de la relación con la

entidad librada, este cheque deberá ingresarse en cuenta.

Cheque conformado. Es aquel que en el momento de su

emisión, la entidad librada certifica que existen fondos en cuenta para

atenderlo. La entidad deberá establecer una retención en la cuenta de su

cliente por el importe del cheque. El plazo de la conformidad prescribe en el

mismo plazo que el periodo de cobro de un cheque. En el anverso aparecerá

"conformado", y en el reverso la entidad estampará su sello y

detallará cuantía y momento de prescripción de la conformidad.

Cheque bancario. Lo emite la propia entidad y se trata

de un cheque prepagado, quedando la entidad obligada al pago. Normalmente se emiten

nominativos.

Cheque continuo. Vienen impresos en papel continuo.

- CARACTERÍSTICAS DE EMISIÓN:

- Un cheque lo puede emitir cualquier persona física o

jurídica con capacidad de endeudarse (por lo que para el caso de las personas

físicas se exige la mayoría de edad).

- En un cheque deben aparecer los siguientes datos:

1.

Datos de la entidad bancaria y sucursal

de la cuenta sobre la que se va a efectuar el pago.

2.

Cuenta y código IBAN.

3.

Importe del cheque, expresado tanto en

letra como en número, siempre que no coincidan, tomaremos como válida la

cantidad expresada en letra.

4.

Denominación de cheque en el propio

documento.

5.

Fecha de emisión.

6.

Persona a la que se emite el cheque.

7.

Firma autógrafa de la persona que emite

el cheque, si la persona es jurídica, irá acompañado del sello de la empresa y

la persona firmante deberá estar autorizada por la empresa para firmar

créditos.

8.

Serie, tipo y numero de documento;

aparecerá dos veces, una de ellas para su lectura mecánica.

- FORMAS DE EMISIÓN DE UN CHEQUE:

Al portador. Se incluirá la leyenda "al

portador", con esta modalidad, no se quiere especificar el cobrador del

cheque.

A una persona determinada o nominativo. Escribiremos

el nombre del tenedor legítimo, y salvo que esta persona lo quiera transmitir a

un tercero, será quien cobre el cheque.

A la orden de una persona determinada. Pondremos el

nombre de la persona tenedora del cheque, el hecho de que se especifique

"a la orden", es para dar legitimidad al tenedor para endosar el

cheque ( que podrá hacerlo cuando no aparezca esta leyenda).

A una persona determinada con claúsula "no a la

orden". Con esto, queremos indicar que el tenedor no puede transmitir su

derecho de cobro a un tercero y por tanto utilizar el cheque como medio de

cobro.

MODELO DE UN CHEQUE:

2.- CLASIFICACIÓN DE DOCUMENTOS MERCANTILES NO NEGOCIABLES:

Son todos aquellos documentos que sirven

de base para los registros en los libros de contabilidad y a la vez probar

desde el punto de vista legal la realización de una operación mercantil.

Estos son:

Estos son:

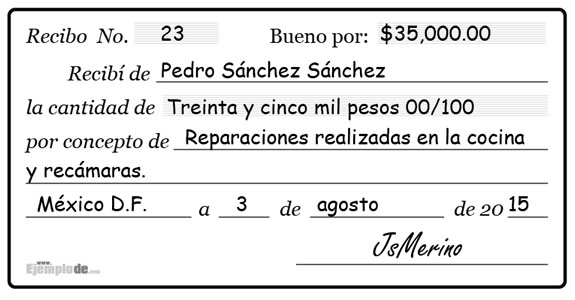

RECIBOS:

El recibo es el documento que

acredita el pago de una determinada cantidad de dinero, emitido por la persona

acreedora (quien recibe), y dirigido a la persona deudora (quien paga).

Sus características son:

1.- Lugar, día, mes año en el que se emite el recibo.

2.-Nombre completo de la persona a favor de quien se

extiende.

3.- Cantidad de dinero en letra o mencionar el objeto que

se entrega.

4.- Indicación del concepto por el cual se extiende el

recibo.

5.- Cantidad en números.

6.- Firma de quien emite el recibo.

MODELO DE RECIBO:

FACTURAS:

La factura, es un documento mercantil de constancia

escrita, que otorga un vendedor al comprador por la venta de bienes y

servicios, con detalle de los bienes y servicios vendidos, precios y condiciones.

La factura representa para el adquiriente la prueba de propiedad de los bienes

o servicios comprados, desde el punto de vista contable esto permite:

Sus características son:

1.- Nombre y domicilio del comprador y el vendedor.

2.- Lugar, día, mes y año en el que se realiza la

operación.

3.- Condiciones de pago.

4.- Mencionar los descuentos si los hay

5.-Instrucciones relacionadas con las cantidades,

descripción y precios de las mercancías.

6.- Firma del comprador.

MODELO DE FACTURA:

VALES:

Este documento

representa el derecho que tiene el tenedor o beneficiario de recibir ciertos bienes o valores.

Características del Vale:

Fecha.

Cantidad de

dinero que ampara, escrito en números y letras

Concepto

claramente especificado.

Nombre y

firma del agente autorizado de caja.

Nombre y

firma de la persona que recibe el dinero.

MODELO DE UN VALE:

GUÍA DE REMISIÓN:

Una nota de remisión aquel documento que hace constar la entrega y

recepción de algún pedido en particular, es decir este documento es utilizado cuando se realiza una

transacción o compra entre dos partes que finaliza a la hora en que la

transacción sea hecha. En esta nota normalmente podemos encontrar una lista de los bienes o productos

entregados, que usualmente viene con duplicados, para tanto la

parte que entrega la mercancía como la que la recibe tengan una copia para la

verificación de la compra.

NOTAS DE ABONO:

El comprobante que se envía para notificar que el negocio

remitente ha abonado en sus registros la cuenta del destinatario.

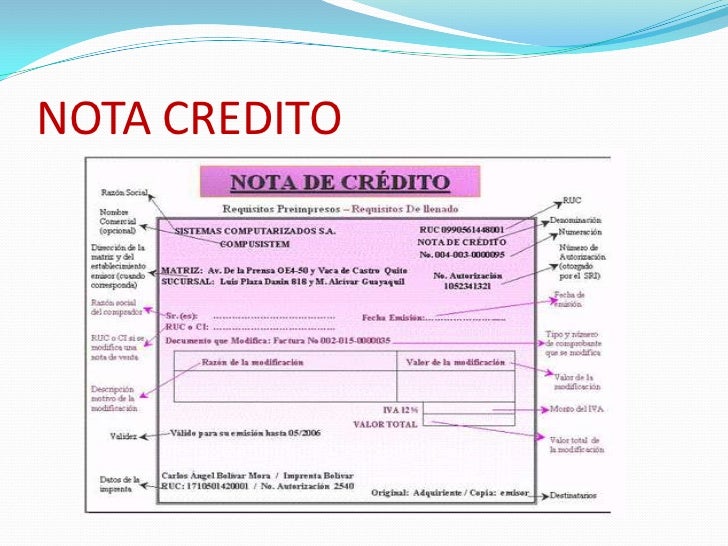

NOTAS DE CRÉDITO:

Una nota de crédito es un documento legal que

se utiliza en transacciones de compras y ventas donde interviene un descuento

posterior a la emisión de la factura, una anulación total, un cobro de un gasto

incurrido de más, devolución de bienes.

Es un comprobante que una empresa envía a su cliente para acreditar la devolución de un valor determinado, por el concepto que se indica en la misma nota.

Es un comprobante que una empresa envía a su cliente para acreditar la devolución de un valor determinado, por el concepto que se indica en la misma nota.

1.- El

nombre impreso, denominación o razón social, domicilio fiscal y clave del

Registro Federal de Contribuyentes de quien los expida. Sí se tiene más de un

local o establecimiento, se debe señalar el domicilio del local o

establecimiento en el que se expidan los comprobantes.

2.-

Contener impreso el número de folio. Es decir, si es impreso por primera

vez las notas de crédito, entonces debe empezar desde cero.

3.- Lugar y fecha de expedición.

4.- Incluir la

Clave del Registro Federal de Contribuyentes de la persona a favor de

quien se expida.

5.-

Cantidad y clase de mercancías o descripción del servicio que amparen.

6.-

Valor unitario consignado en número e importe total consignado en número

o letra, así como el monto de los impuestos que en los términos de las

disposiciones fiscales deban trasladarse, desglosados por tasa de impuesto. En

su caso.

7.-

Número y fecha del documento aduanero, así como la aduana por la cual se

realizó la importación, tratándose de ventas de primera mano de mercancías de

importación. (En caso de artículos de importación, si es otro el giro, este

dato no es necesario).

8.-

Fecha de impresión y datos de identificación del impresor autorizado.

(Es decir, de la imprenta que está autorizada por Hacienda Federal).

9.- Colocar la

Vigencia del comprobante, de qué fecha a qué fecha.

Impresionante!!!

ResponderEliminarwaaoohhh cuantas letrass...jajajja

ResponderEliminarJusto lo que la profesora nos deja de tareas 🙅📗

ResponderEliminarmuy bien :D

ResponderEliminar